.png)

本文从投资人视角出发,谈谈近期在市场上炙手可热的 AI 初创企业。我坚信投资人应该回归本源,从第一性原理出发思考。要说明的是,本文不应被当作一套僵化的分析框架,因为总会有例外。这也不是一份技术全景报告——那类报告市面上已很多。文中提到的“AI 初创企业”同时包括调用第三方 AI API 进行交互、分析与生成的企业,以及从零构建 AI 基础架构(如 LLM、扩散模型、图神经网络等)的企业,另一轴是其定位为通用场景还是垂直市场。但不包括以硬件为主的 AI 玩法(如类脑计算),因为那是另一套逻辑。

TLDR(总结):

过去几十年,AI 一直是热话题,并且这个趋势还会持续。其他趋势逐渐冷下、加上 OpenAI 这类技术被大众市场接纳,AI 初创企业已经变成了投资人的 FOMO(错过恐惧)。但跟任何趋势一样,详细拆解才是关键。为了有效地划分这些初创企业,我使用一个 2x2 矩阵:一轴是他们是做基础架构还是做应用,另一轴是定位是通用还是垂直市场。对于应用侧的 “AI 初创企业”,关键在于看清他们解决的是什么根本问题以及商业模式,因为 AI 能力本身并不总是能够构成护城河。而基础架构侧的初创企业更接近于深科技创业,护城河由 AI 算法、大规模数据以及训练这些数据所需的算力构成。对这类初创企业来说,技术领先性与市场体量是筛选时的关键因素。

背景

从 2002 到 2006 年我创业那段时间起,人工智能的基本理论并没有被彻底推翻,而是随时间不断演化。当年,以神经网络(简单型或循环型)为基础的 AI 技术会被看作一道竞争门槛。但随着 2017 年 Transformer 神经网络的出现,以及 GPU 等硬件的重大进步,AI 能力的格局与可达性完全被重塑。越来越多的初创企业开始在产品中集成 AI。近期 LLM 与扩散模型的出现,在某些领域使 AI 能力走向了平民化,这跟几十年前云主机服务使主机托管平民化的逻辑类似。

拆分

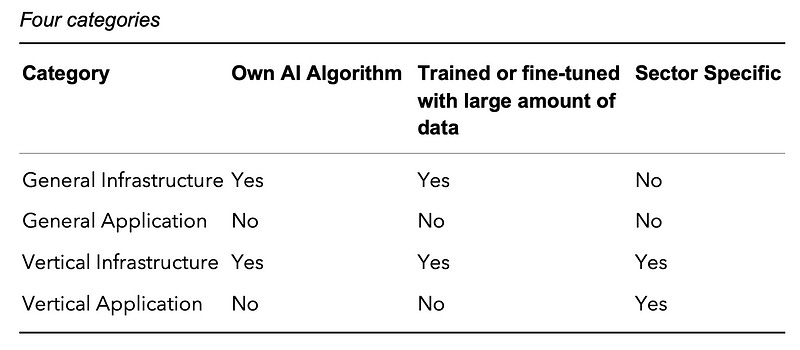

“AI 初创企业” 这个说法被广泛使用,但它过于笼统,常常掩盖了企业之间的根本差异。为了看得更清楚,我偏好从两个维度来划分这些企业。第一个维度:企业是做基础架构,还是做应用层解决方案。第二个维度:其技术是面向通用场景,还是面向需要大量专业数据与信息的垂直行业。

需要说明的是,这种划分并不总是能得出清晰边界——有些企业会同时跨足多个类别。它只是一个简单工具,帮我们理解这些企业的多样性。另外需要说明:我并未对全球 AI 初创企业进行过完整全景梳理。下面举的例子仅限于业内领先企业或我熟悉的澳大利亚初创企业,可能不是最新状态,但仍能提供一些对 AI 初创企业生态的思考。

- 通用基础架构:这一类包括开发 LLM 平台的初创企业(如 GPT、BERT、LLMA、火山方舟)、扩散模型平台(如 Stable Diffusion、Riffusion、Midjourney)以及 Google、Amazon、Microsoft Azure 提供的传统 AI 基础设施服务。这些平台通常以 SaaS 的形式提供服务给其他软件平台,使后者可以打造AI 赋能的应用。

- 通用应用:这一类是利用上述“通用基础架构”提供的服务、针对某些场景打造应用的初创企业。他们一般不需要用大体量领域数据微调模型,而是借助通用基础架构平台的能力打造可适用于多种场景的 AI 加持解决方案。我们的被投企业 Storipress 就属于这一类——他们调用 GPT 提供写作辅助、生成 SEO 关键词等。

- 垂直基础架构:这一类为其他软件平台提供专门面向某个行业的 AI 服务。常见形态包括行业专用 AI 模型(如 Bloomberg AI、OntoChem)、以及基于通用 LLM 用大量行业数据微调后的模型(如 UNSW 的 Green Dynamics)。

- 垂直应用:这一类是调用垂直基础架构平台的服务为某些场景量身定制应用的初创企业。目前第三类企业中许多从业者也同时直接为终端客户提供服务,所以第三类与第四类存在重叠。不过随着越来越多垂直基础架构开始提供 API,我们可能会看到一些完全营运在第四类、完全依赖这些专业基础架构服务的初创企业。

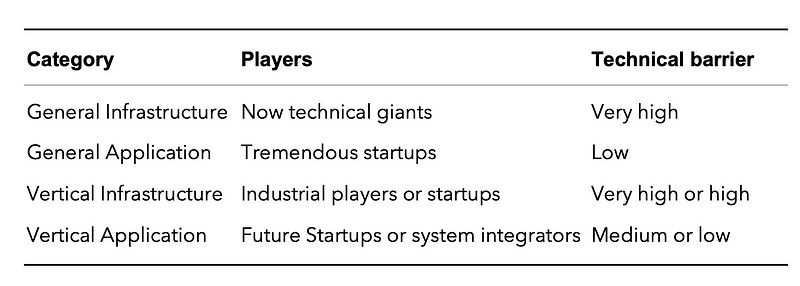

从投资人视角来看,我对这四类企业的考量不同。下表列出了关键差异。

我想重点谈谈两个“应用”类别。一方面,这两类企业的技术门槛相对较低。例如 GPT-3 发布后,我在 OpenAI 上注册了账号、调用 API 将创业介绍邮件中的信息提取为结构化数据,然后送入我们基于 Notion 的交易管理系统与 CRM。我只用了一个周末的业余时间就搭起了这套集成。因为通用知识已足够用,根本不需要用大规模数据微调模型。另一方面,尽管门槛看似较低,这些初创企业仍可以从其他视角拥有竞争优势。AI 可以充当强有力的赋能者,让本身业务模式已优秀的公司另外获得更好的用户体验、额外功能与更深入的洞察。

写这篇文章时,我看到 AFR 上另一篇文章讨论“AI 泡沫”。我个人不会简单把它贴上“泡沫”的标签,而是看作下一波优秀初创企业出现的趋势。但当浪头过高时,看清哪些初创企业是真正在朝目标前进就变得难。就说这些。

中文里有句话叫“既要见林、也要见树”。林指的是总体趋势,可能会决定一家初创企业的热度与估值;树是各个初创企业个体,需要一棵一棵仔细看,回到第一性原理。

最后,在当下这个快速演化的环境中,技术能力不能被简单地当作门槛。这一点我深信不疑——作为一名创始人,我自己的科技初创企业曾被一家技术不及我们的在位公司收购。下一篇我会写一下我对护城河、入场门槛与竞争优势的看法,欢迎继续关注。

加入我们的社区!

掌握我们的最新洞察与资讯。

.png)